Home

Home- Company registration in Thai (タイでの起業・進出)

Company registration in Thai (タイでの起業・進出)

企業進出の足場としてタイが選ばれる理由をいくつか

観光と農業で成り立っていたタイも今や昔で、日本企業をはじめとする外資企業の進出により、タイは「ASEANの工場」として大経済発展を遂げました。インフラが整備された工業団地の数々、サプライヤーからの部品調達の容易さ、労働賃金の低さから労働集約型の生産地として適していますし、資源・資材の輸入や輸出拠点としても好立地です。所得上昇による消費熱からタイ国内向け商売も悪くありません、タイ単体でのビジネスも良しです。

Chaina Plus1と呼ばれて久しく、近年は高所得国への移行から、労働集約型産業から技術集約的な産業への転換への移行を図るため、2015年には近隣諸国からの非熟練労働者の受入れも緩和、ミャンマー、カンボジア、ラオスとの国境4県に経済特区を設け、「大メコン圏の中心国」「ASEANの先進国」としての法整備も進めています。ご周知のとおり、政治的な混乱やな洪水などが逆風となり景気減速も取り沙汰されたものの一過性にとどまり、今なお、魅力のある投資先として、タイは、選好され続けています。

増える在タイ日本人人口と起業気運の盛り上がりなど

外務省が発表する平成30年度海外在留邦人数調査で、タイは、アメリカ、中国、オーストラリアに次いで4番目に在留邦人数が多い国となっています。タイに在留届を出している人数は75,647人、うちバンコクには52,871 人と大集中、しかも狭いバンコクのなかでも日本人が好んで住む地域は限られているため、日本人相手の商売も充分に成り立ち、在住者レベルでの起業なども盛んです。

なぜタイで起業される方が多いのか。それは、交通や通信のインフラが進んでいること、また、教育水準の割に人件費が安いこと、そして、国土の広さ(インフラや言葉の点だけ見ると東南アジアではシンガポールに軍配があがるでしょうが、タイはこの点恵まれています)、また上述したように、東南アジアあるいは対中国を相手とした事業展開を考えるならば重要なビジネス拠点として外せないという背景があるためでしょう。

治安は、内紛が起きていますので、客観的に見れば悪いかもしれません。ただ、タイで身の危険を感じながら生活している人というのは、ほとんど居ないのではないでしょうか。多くのタイ人は親日感情を持っていますし、冒頭にも記したように数多くの日本人が住み、日本人のコミュニティがありますから、タイ人と交流なく生活をすることも可能です。論より証拠で、老後をタイで過ごそうと決めたロングステイヤーは毎年続々と増えています。

| なぜタイなのか? | |

| 事業環境の良さ | ビジネス環境が良い(税制、投資家保護制度、インフラ整備、行政手続き、地理の優位性、人口ボリューム、熟練労働者の存在、国民のほとんどが親日で対日感情がよい、仏教徒。) |

| 日系企業の集積がある(数千社を超える日系企業が活動している) | |

| 居住環境の良さ | 都市別に見た日本人在住数はロサンゼルス、ニューヨーク、上海に次ぎ、バンコクは第四位。駐在員家族も安心して生活、就学ができる。純粋に日本人のみを相手とした商売も可能。 |

私もタイで起業した一人ですが、起業・進出のチャンスは日本にくらべて多く、また起業のハードル、準備すべき資本やランディングコストについては日本に比べ格段に低いように感じています。じっさいタイに住んでいますと、タイに駐在員として赴任したものの帰国を拒んだ方の「脱サラ起業話」や、日本を飛び出してタイ国内の企業に就職したものの法律の恩恵もなく経営者のいいように使われ、タイ人より少しいいくらいの給料に甘んじていた元現地採用者の方の「一念発起起業話」も、よく耳にします。成功譚あり、そして同じくらい、失敗(廃業)談ありです。そう、会社を作るのは難しいことではありません。大切なのは収益アイデア、ビジネスモデルなのは古今東西共通。ならば設立にかける労力を最小限にし、本業に注力してください。日系のコンサルタント会社に頼むと設立コストがもったいない? 見えないコスト・落とし穴のリスクはどうでしょうか。 サバイジャイコンサルティングでは日本人の方のタイでの会社設立を全力でバックアップ、設立後も応援、細大漏らさずお手伝いをいたします!

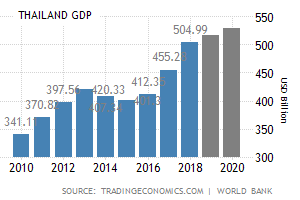

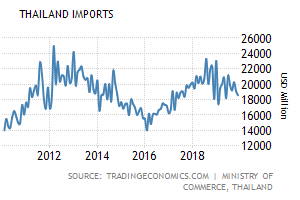

タイの経済指標 (http://www.tradingeconomics.com/thailand/indicators より転載)

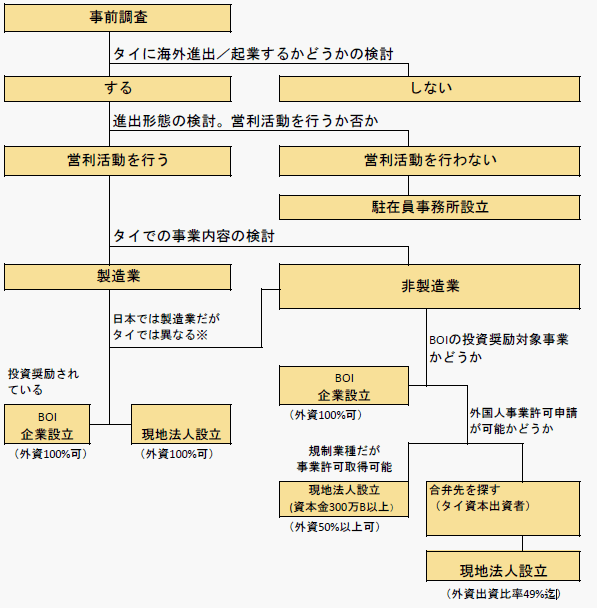

タイでの会社設立について

現在、本文を読んでいただいている方はタイで法人を作ることをお考えになっている方だと思います。それで、事前に何かしらタイでの会社設立についてお調べになった方も多いことだろうと思います。製造業でBOIを申請されたい方はこちらをご覧ください。やりたいことが製造業じゃない方は以下を読み進めてください。ここに、よくある質問であり、最大の要点を下記に述べます。進出・起業の際のフローチャート(下図)では一番最後になってしまいますが、形としては、現地法人の形を取った進出と起業が一番多いのが実態です。そして、この現地法人については合弁先が必要ということになってますが、これが大きな障害と感じる人が多いです。どうするか?ということについては、あまりおおっぴらには説明されません。手続き上は合法なのですが、タイの法律の趣旨と反するので、コンプライアンス的にはどうかという議論もありますので、多くの専門家も、奥歯にモノが挟まったようにハッキリと言わない/言いたがらない、半ば既成事実化しているが、あまり言わないことになっている内容です。

◎外資の参入規制(外国人事業法参照)の例外

| 規制業種 | 外資マジョリティで参入可能なケース |

| 建設業 | 最低資本金額が5億バーツ以上で、特別の機器、機械、技術、専門性を要するもので、公共施設または通信運輸に関する国民に基礎的なサービスを提供する場合可能。 |

| 代理仲介業 | グループ会社が行う生産に必要な売買、サービス調達に関する代理/仲介の場合可能 |

| 小売/卸売業 | 最低資本1億バーツ以上あるいは各店2000万バーツ以上 |

| ホテル業 | マネージメント管理は可能 |

| 飲食業 | 日本食レストランで450平米以上の広さで5000万バーツ以上の資本の場合60%まで日本資本可能。 |

タイ現地法人(BOIの投資奨励業種でなく、外国人事業許可を取得せずに設立された法人)のルール

タイでの会社設立とその後のビザ・労働許可取得を視野に入れると欠かすことのできない3つの規制・ルールがあります。年次会計で、会社資産は100万バーツを維持する必要あり。

(2)外資の資本比率;最高49%まで(但し、製造業、BOI企業を除く)。

(3)タイ人の雇用;外国人×4人のタイ人雇用が必要(タイ人配偶者はこの限りに非ず)。

外国人の法人登記とその後の必要手続に馴れていないタイローカルの法律事務所や不動産仲介会社では、(1)を知らなかったり、(2)は知っていても乗っ取り防止のアイデアを提案してくれなかったり、外国人のビザや労働許可のことをあらかじめ想定せず(3)を適当にやってしまうこともあるそうですが、まあ、タイですからよくある話です。また、現実的には、当初に200万バーツの資金が用意できていない、パートナーとなるタイ人が居ない、設立当初はまだ多くのタイ人スタッフを雇用したくないといった方でも、書類上のテクニックを駆使することで、設立自体は労なくできてしまいます。が、簡単に設立できるといっても肝心なのはそのアト、会社運営・維持存続であります(起業される方、個人事業を会社化する前にご検討を)。

タイにおける企業形態について

| 個人事業 (Sole Proprietorship) |

税務署への届出のみで事業開始が可能だが、外国人の場合は認められていない。また外国人従業員の所属も認めらていない。 | ||||||||||||||||||||||||||||||

| 共同事業 (Partnership, 日本でいう合名会社。利益を確保する目的で2人以上が結合し、共同事業体を形成する。 |

株主は会社債務につき無限責任を負う(会社債務に対する責任が出資額に限定されない)ため、ほとんど利用されていない。 | ||||||||||||||||||||||||||||||

| 株式会社 (Limited Company) |

非公開株式会社と公開株式会社とがある。証券取引所に上場をしているかどうかの違い。タイに進出する日系企業の多くが、非公開株式会社のうちのタイ現地法人となる。

*タイ政府は2020年6月23日の閣議で、民商法典の改正案を承認。3人から2人へと減らされた。 |

||||||||||||||||||||||||||||||

| 支店 (Branch office of foreign company(外資100%)) |

外国事業法上の制限により、銀行以外に設置が認められるケースが少ない。 | ||||||||||||||||||||||||||||||

| 駐在員事務所 (REP:Representative Ofiice(外資100%)) |

情報収集や研究開発、事業支援、人事管理等、非営利活動を目的とした事務所。日タイ租税条約上、法人税の課税がない代わり、営利活動ができない。近年は、駐在員事務所のまま営業活動を行うケースへの規制や、新規設立の審査が厳しく認められにくい。 | ||||||||||||||||||||||||||||||

| 地域統括事務所 (IHQ:International HeadQuarters(外資100%)) |

多国籍企業がタイ国内に地域統括会社を設立して本社の代わりに経営管理に関するサービスを提供する目的でタイの法令に基づいて設立された会社。商取引はグループ内のみに限定される。 |

上記のうち当社では、非公開会社の設立(現地法人、BOI企業)、駐在員事務所設立についてお手伝いが可能です。専業的には、日本人が1人~3人、タイ人が正直1(書類上は4名以上ですが)~40人程度までといった法人規模の企業進出、独立起業のお手伝いを請け負っております。

タイでの株式会社(Limitied Company)設立までのフローと設立代行費用

| 項目 | 内容 | 所要期間 |

| 事前調査と検討 【一番重要】 |

あらかじめ、目的を明確化し、事前調査をした上でご検討を。 ・起業/進出目的 ・進出場所の調査(家賃、地価、法律上の規制・恩典などの有無) ・原価計算(仕入先の有無、現地調達した場合の質の問題、流通コスト、関税、人件費) ・売上予想(競合企業調査、顧客訪問、マーケティング調査など) ・派遣する駐在員選任 ・開業スケジュールの目処 |

時間の許す限り |

| 起業・進出に向けての準備 |  上記の検討後、具体的なアイデアを練る必要があります。登記簿への記載事項となる次のもの、会社名(商号名)、事業目的(外国人事業法の規制業種等を参考に事業形態を考える・製造業以外はこちらをご参考に)会社設立場所の決定(会社設立前なので個人名で賃貸契約をする)、タイ人協力者または従業員となるタイ人4名、商号(会社名)案3つ、設立後の株主構成案など。 上記の検討後、具体的なアイデアを練る必要があります。登記簿への記載事項となる次のもの、会社名(商号名)、事業目的(外国人事業法の規制業種等を参考に事業形態を考える・製造業以外はこちらをご参考に)会社設立場所の決定(会社設立前なので個人名で賃貸契約をする)、タイ人協力者または従業員となるタイ人4名、商号(会社名)案3つ、設立後の株主構成案など。 |

|

| 商号予約 |  会社名予約、社判の作成、名刺や会社看板も。 会社名予約、社判の作成、名刺や会社看板も。 |

1-4営業日 |

| 会社登記 | 発起人申請 | 1-2週間 |

| 基本定款(MOA:Memorandum of Association)と付属定款(AOA(Articles of Association)の作成と登記 | ||

| 株式の発行と払込み、引受 | ||

| 創立総会 | ||

| 賃貸契約を会社名義に変更、会社看板の作成等も。 | ||

| 税務登記 | VAT登録 | 1営業日(但し、登録後60日後に取得) |

| 社会保険登録 | 社会保険登録 | 1営業日 |

| ライセンス取得 | 事業によってライセンス・協会へ加盟する必要あり | まちまち |

| ビジネスビザ申請 | 滞在許可(これ以前は会社が無い段階なのでビジネスビザは取れていません) | タイ国内で申請する場合3ヶ月分の納税書類取得次第 |

| ワークパーミット申請 | 労働許可 | |

| 個人納税番号取得 | 外国人への給料が会社の経費となります | 労働許可後すぐ |

当社では会社設立に関し、上記の税務登記段階まで、38,000THB(実費・税別)を頂いております(料金表)。タイ人パートナーの有無、タイ人パートナー様が出資可能かどうか、事業地の契約の有無、その後のライセンス取得等、お客様のご事情・要望により、実際のお見積もりは個別に異なります。

- ズバリ、タイに進出した企業は儲かっていますか?

- はい。事前調査の段階で、悲観的なことも聞かれるかもしれません。楽観的な話をもとに甘い見通しを立ての進出も危ういですが、ここに一つの事実があります。バンコク日本人商工会議所が会員約1500社から調査したところでは、2013年度税前損益は80%の企業が黒字見込み、2014年度は86%の企業が黒字見込みという内容でした。事実としては多くの企業が高い割合でタイビジネスでの利益確保をしていることが分かります。

事前検討の段階で分かる数字ですし、今更ですが、タイ人の給料や物価が高騰を続けていることは認識しておくべきでしょう。日本の水準に比べれば5分の1程度ですが、労働集約的な産業や、物価の安さを見込んだ商売をするならば厳しい環境と言えます。また、また既に、数千社という製造業の進出とローカルへの技術移転がありますので、技術がない企業、ローカルと競合する企業などが苦戦しそうです。

- BOI申請をしたほうがよいですか?

- 製造業や一部のサービス業で、投資奨励の対象業種の場合は、BOI申請を検討したほうがお得です。それは法人税の免除や機械や原材料の輸入関税の免除などといった[税的恩典]や、ビザと労働許可取得の簡易さや土地取得可能となるなどの[非税的恩典]が与えられるためです。)

しかしこういった恩典がある一方で、専用スタッフの雇用、監査対応などの諸経費については一般的な現地法人に比べて大きなものとなります。専門スタッフとアウトソーシングの経費を平均するとだいたい月次で3万バーツくらいかかるとして、年間で36万バーツ。同額の関税のメリットを受けようと思えば、年間で36万バーツ÷ 関税率ここでは仮に3%とすると、年間輸入規模が1200万バーツ以上ないと、むしろBOIが負担になりかねません。)

とはいえ、開業後すぐに黒字化するような事業であれば[税的恩典]効果は大きいですし、ウエッブサービスや、コールセンター事業など、日本人の駐在スタッフが多い企業など[非税的恩典]を目当てにする場合などは得です。

→投資奨励を受けた外国人事業法の規制の適用除外(BOI申請)について

- 現地法人設立の場合、出資してくれる合弁先がいなければどうしますか?

- 製造業以外の場合は、現地法人設立ということになりますが、現地法人設立の際は、通常、51%以上の株式をタイ資本としなければいけません。そうすると、勝手に株主総会を開かれて乗っ取られるのではないかという懸念や、配当時への配当などの問題もでてくるので質問される方が多い事項です。

まず、同業者など、出資してくれる合弁先を探すというのがベストですが、タイ人/企業の出資者を探すというのは多くの場合、簡単ではないです。日本に親会社があるならば、タイに日系の銀行がありますから、出資してもらうという方法もありますが、できない場合は、だいたい次のような方法が取られます。優先株を発行し、タイ資本に対しての議決権を制限する方法(法律上は議論がある)、2社以上の現地法人を設立することでグループ企業を作り、株式の持合いをする方法(維持コストが倍かかる)、出資しないが権利主張しない名義人を探す方法(株の譲渡を制限する必要がある)。

- タイに居たいとう目的だけで会社設立することについては、どうでしょうか?

- タイのビザの制度では、50歳以下であればリタイヤメントビザを取得できますが、アーリーリタイヤメントの方、または、IT関係の商売の方(プログラマーやネットショップ、アフェリエイターを含む)などが会社設立を本当は不要であるのに、ビザのためだけに設立することが良くあります。タイ政府は、観光ビザや学生ビザで長期滞在する外国人排除するように動いていますので、当社においてもこういった依頼が多いです。

また、これもよくありますが、タイに来る理由が欲しいというだけで会社を設立される方も多いです。

結論としては、こういった会社設立はまったくお勧めできません。

理由の一つが維持コストです。ペーパーカンパニーでの就労ビザ取得が認められていないタイでは、会社を維持するためには、少なくとも税金で月々1万バーツはかかり、実際は事業活動がないのに事業活動を行っていると糊塗する事務コストなどがさらに1万バーツくらいはかかります。(ご参照。タイでのペーパーカンパニーについて。個人事業を会社化する前にご検討を)。これだけならお金を出せるという方もいらっしゃるでしょうが、もう一つの理由もあります。実態のない企業に対してタイ政府の規制が強くなっていることです。イミグレーション、労働局、税務署、社会保険事務所等々の見回り対応、支払わされる賄賂なども計算すると、実際に事務所を借りて実雇用し、タイにお金を落とすのと変わらないか、もっとかかります。つまり、損です。

会社を作ったりビザを取ったとたん、実働していなくても税金をはじめ持コストが発生することは避けられないのですが、この事実を理解されない方が多く、過去に多くのトラブルがありましたので、当社では実際に営業活動されない場合、実際にタイ人雇用がない場合の会社設立については懲りて、引き受けないことにしました。会社設立のご依頼はありがたいですし、当社の売上げも減るのですが、良いことがひとつもないからです。

長期ビザ取得が厳しいお客様に会社設立をすすめ、その後のことは説明しないコンサルタントもいると仄聞します。嘘はついてないですが、不誠実ですよね。お金がないなら観光ビザか、タイで就職先を見つけること。お金があるなら、リタイヤメントビザか、50歳以下ならエリートカード取得を検討すべきでしょう。

2015年現在、タイ人雇用ゼロ、住所地には常駐社員がゼロ、架空住所といったケースでは会社設立後のさまざまな手続き(社会保険登録、Vat登録、労働ビザ、労働許可)に支障が起きたり、労働局や税務署やイミグレーションからのいつ来るとも知れない役人の見回りに耐えられない状況になってきています(いや全然大丈夫だという会社もあるでしょうけど)。就労ビザ目的での会社設立はもちろん、個人事業的なIT関係の方(インターネット販売やプログラマーの方など)で個人事業主を会社化したい方などの方は、旧来、売上げや実際の雇用がないためあまりコストがかからないイメージもありましたが、現在は顕在化しうるリスク要素が多いため、通常の起業によるかかるコストよりもむしろ倍くらいのコストがかかると覚悟したほうがよいでしょう。原則的にも、外国人によるタイでの会社設立は、タイ人雇用を生み出したり、タイへの技術移転があるべきで、そうでない会社設立しないほうがよいという当たり前の状況になってきました。

-

- 日本からは何か持っていくものありますか?

- 会社設立について必要なものですが、現地法人設立の場合については(BOIや駐在員事務所でない場合)、会社名の候補と企業ロゴを決めることと、株主のパスポートまたは会社登記簿、と、会社設立予定地の賃貸契約書(個人名での登記でよい)だけがあればよいということになります。このなかで、賃貸契約書のご準備については、トラブルが多いのでこちらをご参照ください。

ビザを取得するために、最終学校卒業証明書(英文)や戸籍謄本が必要です。あとは勤務先からの推薦状でしょうか。会社設立に関しては特に必要ないですが、業務上必要なものは事前にタイで入手ができるかどうかチェックしておきましょう。オフィス用品でさえ、印鑑とか朱肉とか、マグネット式のホワイトボードとかありそうで無いものが多いです。文房具類でさえ日本は先進国でいろいろな便利なものがあるのだと感心しますし、これが料理器具や他の専門工具とかの分野だとなおのこと顕著でしょう。事前に調査を。

- 資本金は実際はほとんどなくてもいいと聞きましたが?

- フリーペーパーなどに上記のような書き方をしているところがあります。またタイで個人起業された方などは上記のように吹聴することが多いです。タイでは会社設立後にしか法人の銀行口座が開けないので、資本金の払込み証明を必要としません。また[タイでは登記資本金と払込資本金が異なっても良いし、資本金が払い込まれてなくとも払い込まれたことに書類上できる]ため、間違ってはいないのですが、安易な起業も相次ぎ、その結果の廃業、場合によっては不義理を作りすぎて、二度とタイに帰国できないといった悲しい方も後を絶たないので、当社では、逆のことを述べます。

個人で起業される方、お金は必要です。はい。

投資できるお金はあればあるほど会社の永続性は上がります。 すぐに収益が上がる目途のあるビジネスならば良いですが、実際は軌道に乗るまでが時間がかかるでしょうし、少なくとも、開業資金+半年から1年分程度のランディングコスト分(収益ゼロでも維持できる資金)は前もって必要でしょう。否、収益が上がるのに時間がかかるシナリオも想定しないでは危ういでしょう。

夢を見、勢いに任せて法人を設立したものの、キャッシュフローの当てが外れたと都度慌てて自己資金を逐次投入するようでは、経営者としてのリスク管理も、ビジネスモデルも甘いと言わざるをえないでしょう(こう書くのは、こういう個人起業のケースが非常に多いためです。私の知人で、お金がない訳ではないが、一度に資金を会社に出したくないと言って、費用が発生するたび資金を小口に出して対応された方がいましたが、次第に、自己のお金と会社のお金に対する認識がごっちゃになってしまい、ノイローゼに陥りました。会社分についてはもちろん帳簿を付けていましたが、同じ財布から出ていくのですから心理的に錯覚するのでしょう。勘定と感情は同一ならず。とにかく日本でも起業した経験がない、場合によっては日本で民間で就業した経験もないなら、慎重になるべきです)。

- 会社設立のために、通訳を雇うべきですか?

- 不要です。ご相談・ご要望は日本人スタッフがヒアリングしますし、書類の作成や手続きはタイ人スタッフが代行しますので。ビジネスの実地調査では雇ったほうがよいかもしれませんがね(通訳のご紹介もできます)。

-

- 法律など必要事項を勉強しておかなければならないですか?

- 不要です・・・と言いたいところですが、人生ではじめて起業される方は、経営について、ある程度の知識は必要でしょう。経営者としての経験はなくても、一般的な企業で数年間働いたことのある経験は必要でしょう。当たり前すぎる話ですけれど、どれくらい出費が出るのか、どういったビジネスにするか、会社作ってから考えようというのでは遅すぎで、タイでの個人起業で失敗されるケースで一番多いパタンです。具体的には、偶然かもしれませんが、元公務員のか方とかです。

-

- 英語が堪能で日本から来たんです。コストをかけたくないので設立作業を独学でやりたい。

- どうぞ。但し、提出書類はすべてタイ語になりますので、タイ語も独学しなければいけません。また、設立手順を独学することは何の収益も生み出せない作業です。その時間を本業にあてた場合、どれほどの見えないコストがかかるか天秤にかけてください。

-

- 就労ビザを取るのが難しいと聞いていますが・・

- 当初のプランによります。よくある失敗パタンは次のようなものです。

会社設立の段取りがまずく、税務登記に盛り込んだ業務のライセンスがないので労働許可の事前申請ができない。

↓

結果、海外で就労ビザを取れない、あるいは、むしろ海外に出たくないので、書類が揃わないのに、賄賂で就労ビザを発行してもらう

↓

業務のライセンス取得に時間がかかり、いつまでもワークパーミットが下りないままとなってしまうが、ビザ期限が近づいてきて、前回と同じく、賄賂でビザ延長手続き。

↓

ワークパーミットがなくても自由に労働できるタイ人スタッフはこの事態に興味がないか、いずれ転職してしまって社内には誰も手配してくれる人の居ないまま、いつまでも賄賂を払い続けるはめに。

当社では時々上記の過程を経たパスポートをご持参されてご相談に来られる方もいらっしゃいます。「うーむ。凄いですねー」の一言です。一つの嘘を糊塗するために嘘をつき続ける必要があるように、一時しのぎで賄賂を使うと無限に賄賂を重ねることになりがちです。→タイの就労ビザ・Work Permitについてはこちら

- 会社設立の価格について他ではとても安く行っていますが、安くなりませんか?

- 会社設立を行う会社はバンコクに数千社とあり、料金がまちまちです。場合によってはタダ同然で引き受けているとこともあれば当社の数倍の料金を取っている会社もあります。

理由のひとつは、経費の違いから、という実際的理由です。広大なオフィスで大規模なスタッフを抱えているところと、当社のような少人数のスタッフで運営しているようなところとでは、おのずと提示する価格が異なります。前者が必ずしも質的にいいというわけではなく(実務担当者によるでしょうから)、また小規模な個人開業や対・中小零細企業では商売にならないので相手にしない、熱心になってくれないといったこともあります。それでは小規模で低価格でやっている会社がよいかというと一概には言えません。マンパワーの差では勝負が明らかでしょう。お小遣い稼ぎのつもりで片手間に引き受けるところは、安さで釣って、責任感もまるでないタイ人ローカルに丸投げする結果、伝えた要望通りとはとても言えない会社を作ってしまうような結果になると伝え聞きます(お客様はタイ語の書類だけを渡されるので問題になるまでは、まるで分かりません。悲劇ですね)。 さらには、ビジネスビザも労働許可も取らずに、会社の実態もなく、税金も払わずに屋号だけで商売しているような人物もタイにはごまんといます。

業者によって値段が異なるもう一つの理由は、会社登記といっても何を指しているのかが違うためででしょう。法人登記そのものだけを指すのであれば、当社でも1万バーツでもお引き受けできますが、付随する必要業務は別名目で請求することになるでしょう。「携帯電話の本体0円」のように、値段の提示の仕方でいくらでも安く見せることができます。またお客様側で当初の予算制約があるからといって、乗っ取り予防の無施策、後日、高額な毎月の会計処理費・社会保険支払代行契約・年間決算費をお願いしないといけないことになるのであれば、トータルコストは割高かつ登記内容も高リスクなものとなるでしょう。

値段だけの判断基準で業者選びをするのはまったく得策ではありません。それでも、そういうのはおいといて、とにかく安く、というなら、当社は不適格でしょう。

タイでの会社設立後にすること、義務、注意点など

会社設立後の、株主総会、取締役・取締役会、配当、増資・減資については、下記ページをお読みください。

とりわけ大切なのが税務申告や社会保険申告です。これについては下記4種類は毎月行わなければいけません。ええい面倒だと、業者に任せっきりでいいやという経営者の方もいらっしゃいますがある程度把握しておくべきでしょう。

タイの税申告について(最低限知っておきたい税知識)

| 種類 | 申請フォーム | 税率% | 〆日 | コメント |

| VAT 付加価値税 |

PorPor30 | 7% | 15日 | 代金支払者に対する税金、 代金「受取側」が納税 |

| With Holding Tax 源泉徴収 |

PorNGorDor 1、3、53 |

運送2%、サービス3%、 レンタル5%など異なる |

7日 | 代金受取者に対する税金、 代金「支払側」が納税 |

| Social 社会保険 |

SorPhorSor | 雇用者5% 従業員5% |

15日 | 社会保険負担 |

以下は、タイでの税申告・社会保険納付について、サバイジャイコンサルティングでのサービスです。

月々の会計処理について

タイの税の申告の種類は上記表にとどまらず、沢山あります。タイの税の申告の種類は上記表にとどまらず、沢山あります。PorGorDor1,3,53,1ก,91,90,50,51、PorPor30、SorPorSor,SorPorSorก・・・・。タイの会計上、会計士のサインが必要になることがありますので(外国人職業法の規定でタイにおいて会計士はタイ国籍を有しないといけません)、アウトソーシングするのが賢明ですが、請負い業者によって数千バーツから数万バーツまで値段が極端に異なります。売上高や計算書類となる領収書のボリュームによって当然価格の違いがあってしかるべきですが、駐在する日本人が数人しかいない、売り上げも限られている数多くのタイ現地中小企業相手の会計だと、まあ同じくらいの処理料金であってもよいはずです。それでは値段の違いはどこから来るのでしょうか。高いから良い式で、間違いのない会計処理だから、何かあった時に助けてくれるからだろう、というのは、タイにおいては成立しないことも多いです。むしろ反対に、高くすれば信頼度があがるだろうと逆手に取られた挙句、せっかく高いお金を払って契約しているのに何の説明もしてくれない、明らかに会計士のミスなのに延滞金や罰金・追徴課税をそっくり要求された、挙句は納税のためにお金を振り込んだら横領されてしまったといった話が後を絶ちません

タイの税の申告の種類は上記表にとどまらず、沢山あります。タイの税の申告の種類は上記表にとどまらず、沢山あります。PorGorDor1,3,53,1ก,91,90,50,51、PorPor30、SorPorSor,SorPorSorก・・・・。タイの会計上、会計士のサインが必要になることがありますので(外国人職業法の規定でタイにおいて会計士はタイ国籍を有しないといけません)、アウトソーシングするのが賢明ですが、請負い業者によって数千バーツから数万バーツまで値段が極端に異なります。売上高や計算書類となる領収書のボリュームによって当然価格の違いがあってしかるべきですが、駐在する日本人が数人しかいない、売り上げも限られている数多くのタイ現地中小企業相手の会計だと、まあ同じくらいの処理料金であってもよいはずです。それでは値段の違いはどこから来るのでしょうか。高いから良い式で、間違いのない会計処理だから、何かあった時に助けてくれるからだろう、というのは、タイにおいては成立しないことも多いです。むしろ反対に、高くすれば信頼度があがるだろうと逆手に取られた挙句、せっかく高いお金を払って契約しているのに何の説明もしてくれない、明らかに会計士のミスなのに延滞金や罰金・追徴課税をそっくり要求された、挙句は納税のためにお金を振り込んだら横領されてしまったといった話が後を絶ちません (2011年日系の会計企業で大規模な横領事件が起き、横領した日本人K氏が逮捕されました)。しかし逆に、安さを売りにしているところでは、料金計算の元となる領収書の枚数制限が小さくて結局は追加料金を要求してきたり、個人所得税や社会保険は値段に含まれてないよ的な限定的な価格提示だったりということもあるので、安いから良いという真理もありません。通常日本人の方は、会社設立を依頼した会社に会計処理も依頼するケースが多いと思いますが、別個の専門分野ですから、質と値段がリンクしているかに疑問を持ったら迷わずチェンジのご検討を。

(2011年日系の会計企業で大規模な横領事件が起き、横領した日本人K氏が逮捕されました)。しかし逆に、安さを売りにしているところでは、料金計算の元となる領収書の枚数制限が小さくて結局は追加料金を要求してきたり、個人所得税や社会保険は値段に含まれてないよ的な限定的な価格提示だったりということもあるので、安いから良いという真理もありません。通常日本人の方は、会社設立を依頼した会社に会計処理も依頼するケースが多いと思いますが、別個の専門分野ですから、質と値段がリンクしているかに疑問を持ったら迷わずチェンジのご検討を。

サバイジャイコンサルティングで取扱う月次会計内容(複数のお客様との一括交渉で低価格・広範囲を実現)。

(1)VAT(付加価値税)申告 Por Por30

(2)源泉徴収申告 Por NGor Dor1(法人が従業員に給料を払った際の源泉徴収申告書)

(3)源泉徴収申告 Por NGor Dor3 (法人が個人にサービス料や使用料等を払った際の源泉徴収申告書)

(4)源泉徴収申告 Por NGor Dor53 (法人が法人にサービス料や使用料等を払った際の源泉徴収申告書)

(5)従業員の社会保険申告

(6)月次の決算、PLとBS。

(7)その他、年次会計を除いた税務申請(通常、別途請求となる会計は年次決算のみです)

| インハウス | ・経理事務員を雇うと、固定費が増えます(経理事務は利益にならない仕事です)。 ・経理事務を行うことができるレベルの有能なタイ人の雇用コストは、高いです。 ・タイ人は転職気質。引き継ぎなく転職するといった、転職リスクがあります。 ・スタッフが無能・悪質(不正・横領癖)であった場合でも、スタッフの変更は難事です。 ・会計記録担当者と会計監査人は別でなければいけない法律がありますので、 いずれにしても、会計士のサインの必要性があります。 |

| アウトソーシング | ・税金のほか、月々の会計処理費代が生じます、が、人件費に比べると低コストです。 ・不誠実、不明瞭、怠惰等の理由で、気に入らなければ即、変更が可能です。 ・日本人対応により、コミュニケーションコストがないか、低いです。 ・不正やミス等でもし問題が起きた時、会計士に責任を問うことができます。 (タイ人社員の責任能力は現実問題低いでしょう) |

会計処理費として当社からの月ベースでのご請求は10,000THB~となります(税金は別、営業規模によります)。なお、料金とは別に、税金は、売上や収益等に応じ、別途発生しますのでご注意ください。当社ではもちろん日本人スタッフによる説明も行いますので、タイ語が駆使でき、会計の知識がある方といった方が社内に居ないならば、当社はサービス面でもコスト面でも御社のお役に立てると考えます。

請求・社内管理業務の業務の強い味方、”eBanchii”

タイ法人に経理担当がおらず請求業務が遅い、未集金の回収確認が遅い、WithholdingTaxの発行でいつも時間がかかる、そんな経営者の方に、お勧めなシステムがあります。eBanchii。既成ソフトとは異なり、自社カスタマイズが可能。紹介ページは下の画像をクリック。

タイ人雇用の前に知っておくべき、タイ労働法について

多かれ少なかれ、安い賃金を求めてタイでの起業や進出があるわけですが落とし穴もあります。安易に雇用するタイ人を首にしたり、よく休む怠惰なタイ人に腹を立てて給料を削ったりなんていうことをしている事業者の方、注意です。タイの労働法は、日本以上に労動者保護の色濃い取決めとなっています。なので日本人の感覚で強権をふるっていると紛議がおこりがち。なんだかなんだ言っても、タイでは外国人企業の立場は弱いので、出るとことに出て白黒つけようと労働裁判しても、タイ人の主張にはなかなか勝てません。不意の支払いリスクに備えて、タイの労働法について把握しておくのが身(事業)を守るすべです。![]() 本文はこちら

本文はこちら

タイで働く人向け、タイ人気質を理解するためのキーワード

タイ人に対して、責任感がない、とか、個人的な判断が多いとか、平気で嘘をつく、節操がない、向上心がない、我慢がない、借金をして借金を返さないとかいう愚痴をこぼす日本人に対して、タイ人側は、細かい、しつこい、デカイ声を出せば万事うまく行くと思っている、すぐに結果をもとめる、余裕がなくてイライラしてるなどと陰口・反論して収拾がつかなくなる、といった光景がよくあります。これではお互い平行線であります。生産効率も落ちるでしょう。ここでひとつタイ人を理解するためのキーワード、俗説を離れ、古来のサクディナー制や、仏教文化まで掘り下げてタイ人を捉えなおし、良好な職場環境を形成する一助となる小論をどうぞお読みいただければ。

タイ人に対して、責任感がない、とか、個人的な判断が多いとか、平気で嘘をつく、節操がない、向上心がない、我慢がない、借金をして借金を返さないとかいう愚痴をこぼす日本人に対して、タイ人側は、細かい、しつこい、デカイ声を出せば万事うまく行くと思っている、すぐに結果をもとめる、余裕がなくてイライラしてるなどと陰口・反論して収拾がつかなくなる、といった光景がよくあります。これではお互い平行線であります。生産効率も落ちるでしょう。ここでひとつタイ人を理解するためのキーワード、俗説を離れ、古来のサクディナー制や、仏教文化まで掘り下げてタイ人を捉えなおし、良好な職場環境を形成する一助となる小論をどうぞお読みいただければ。

キーワードとしては、มตตา(メーター)、กรุณา(ガルナー)、มุทิตา(ムティター)、อุเบกขา(ウベッカー)、บุญ(ブン)、บาป(バープ)、อำนาจ(アムナート)、บารมี(バラミー)、อิทธิพล(イティポン)、เกรงใจ(クレングチャイ)、ให้เกียรติ(ハイキアット)、จงรักภักดี(チョンラックパクディー)、สบาย(サバイ)、สนุก(サヌック)สะดวก(サドゥワック)です。文化的衝突は相互理解からです。よりよい職場環境のために、![]() 本文はこちら

本文はこちら